A narrativa dominante sobre o atraso europeu em inovação continua a recorrer a explicações confortáveis: falta de talento, menor ambição empreendedora ou fragmentação de mercado. São argumentos convenientes, mas largamente insuficientes. O problema é mais estrutural, mais silencioso e, por isso, mais difícil de corrigir: a Europa — e, por extensão, Portugal — construiu um sistema de capital desenhado para mitigar risco, não para o assumir.

Num contexto em que o venture capital deveria funcionar como o principal mecanismo de financiamento de incerteza produtiva, a realidade europeia revela uma tensão difícil de ignorar: há capital, há poupança, há talento — mas falta apetite pelo risco.

A Europa não é um continente pobre em capital. Pelo contrário, caracteriza-se por elevados níveis de poupança e por grandes pools institucionais — seguradoras, fundos de pensões, bancos — com horizontes temporais teoricamente compatíveis com investimento em inovação. O problema está na forma como esse capital é alocado.

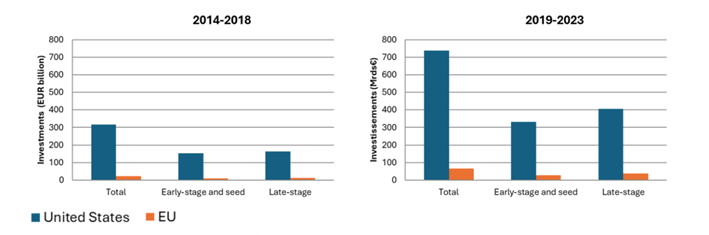

Entre 2014 e 2023, o investimento total em venture capital na União Europeia situou-se em cerca de 89 mil milhões de euros, comparando com mais de 1 bilião de euros nos Estados Unidos.

Gráfico 1: Amounts invested in venture capital in the European Union and the United States (Banque de France, How can Europe scale its venture capital market?, 2024):

Apesar desta diferença, os investidores institucionais europeus continuam estruturalmente subalocados a ativos de risco. Seguradoras europeias mantêm apenas cerca de 1,45% dos seus portfólios em private equity. (Fonte: Banque de France, 2024)

Mais do que uma limitação de recursos, trata-se de um problema de mandato: o sistema europeu foi desenhado para preservar capital, não para o multiplicar em contextos de elevada incerteza.

A divergência transatlântica não é apenas quantitativa — é profundamente cultural.

Nos Estados Unidos, o venture capital assenta numa lógica de identificação de valor assimétrico. O racional é simples: a maioria dos investimentos falhará, mas um pequeno número de outliers compensará largamente as perdas. O erro não é apenas aceite. É esperado.

Na Europa, o enquadramento é inverso. A prioridade implícita não é maximizar o upside, mas minimizar a probabilidade de erro. Evidência académica sugere que investidores europeus tendem a privilegiar a redução da probabilidade de falência, mesmo que isso implique maiores perdas relativas quando estas ocorrem. (Fonte: Cumming, D. & Johan, S., Venture Capital and Private Equity Contracting, Academic Press)

Esta diferença manifesta-se em toda a cadeia de decisão:

- Seleção de oportunidades: maior foco em tração comprovada do que em potencial disruptivo

- Timing de investimento: entrada mais tardia, quando o risco já foi parcialmente resolvido

- Construção de portefólio: menor dispersão e menor tolerância a falhas

- Governance: processos mais consensuais, menos orientados por convicção individual

Esta aversão estrutural ao risco traduz-se, na prática, numa procura quase paradoxal por ativos que conciliem características dificilmente compatíveis entre si. Muitas VCs europeias parecem procurar a “galinha dos ovos de ouro”: empresas com proof of concept validado, tração comercial já evidente, receitas recorrentes, baixa intensidade de capital, estruturas de custos leves e exposição limitada a variáveis exógenas.

O problema é que este perfil tende a surgir depois da fase onde o venture capital deveria intervir. Ao exigir simultaneamente validação de mercado, previsibilidade de receitas e baixo risco operacional, os investidores acabam por deslocar-se para oportunidades onde a assimetria de retorno já foi comprimida.

Mais crítico ainda, esta abordagem revela uma relutância em assumir trade-offs fundamentais: crescimento vs. eficiência, escala vs. controlo, velocidade vs. robustez. Em vez de apostar na convicção sobre o potencial de uma ideia — mesmo quando imperfeita, incompleta ou intensiva em capital — privilegia-se a validação incremental. O resultado é um funil de investimento enviesado para o que já funciona, e não para o que pode vir a funcionar em escala.

Curiosamente, esta abordagem mais conservadora não implica necessariamente piores retornos financeiros. Dados recentes indicam que fundos europeus de venture capital apresentaram, em horizontes de 10 e 15 anos, retornos médios (IRR) superiores aos norte-americanos. Mas este é um ponto frequentemente mal interpretado.

O venture capital não é apenas uma classe de ativos — é uma infraestrutura de inovação. O seu objetivo não é otimizar retornos ajustados ao risco, mas financiar a criação de novas fronteiras tecnológicas e económicas. Sob essa lente, o desempenho europeu é menos impressionante: menos unicórnios, menor escala, menor capacidade de retenção de empresas de alto crescimento. (Fonte: Atomico, State of European Tech, 2023)

A Europa parece ter Otimizado o Venture Capital para Métricas de Private Equity

Um dos sintomas mais críticos deste défice de apetite pelo risco é a descontinuidade de financiamento ao longo do ciclo de crescimento.

Startups europeias conseguem, com relativa frequência, levantar capital em fases iniciais. O problema surge quando precisam de escalar. À medida que o risco deixa de ser tecnológico e passa a ser de execução — tipicamente nas rondas de crescimento — o capital europeu tende a retrair-se.

O resultado é conhecido: empresas europeias recorrem a capital americano para financiar a fase mais intensiva em criação de valor, frequentemente deslocando centros de decisão e liquidez para fora da Europa.

O gap é particularmente acentuado em fases late-stage, onde o investimento europeu pode ser mais de 80% inferior ao norte-americano. (Fonte: Comissão Europeia, Staff Working Document on Capital Markets Union, 2025)

A aversão ao risco é frequentemente confundida com responsabilidade. Mas, a nível sistémico, não é neutra.

Quando o capital evita consistentemente os momentos de maior incerteza, não elimina risco — apenas o desloca geograficamente e temporalmente. O resultado é uma economia menos dinâmica, menos capaz de gerar novas vantagens competitivas e mais dependente de ciclos externos de inovação.

Para o ecossistema europeu (e português) evoluir, a discussão não deve centrar-se apenas em volumes de investimento ou instrumentos financeiros. Deve centrar-se na cultura e reposicionamento das instituições nas economias.

Enquanto:

- O erro continuar a ser penalizado mais do que a inação;

- A governação privilegiar consenso sobre convicção; e

- Os mandatos institucionais recompensarem preservação de capital em detrimento de criação de valor.

O venture capital europeu continuará a operar abaixo do seu potencial. A questão não é se a Europa consegue produzir inovação. Já provou que sim. A questão é se está disposta a financiá-la quando ainda não é evidente.

Miguel Teixeira

Consultor Financeiro